高校生クイズを観て仲間と一緒に打ち込める青春時代は、

凄く素晴らしい時間だったと思い出に浸っている管理人Yです。

私も部活動に打ち込んでいましたが『青春って凄く密』ですよね。

大人になると学生生活は貴重な時間だったと改めて思います。

おそらく私の青春時代と現代の子たちの青春時代の過ごし方は変化していると思いますが…。

SNSの普及でいろいろな方と早くから繋がれる時代は羨ましくもあり、怖さもあります。

情報の取捨選択、自己防衛力など若いうちから身に着ける必要にもなりました。

時代の進化にはメリット・デメリットは付き物ですから後悔しない選択を歩んでいきたいですね。

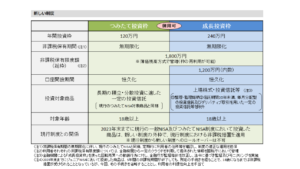

2024年に向けて新NISAを改めて復習しよう!

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

〇新NISAに関するQ&A

-

- :新しいNISA制度では非課税保有限度額を管理するとのことだが、金融機関を変更できるのか?

-

- 金融機関の変更は、可能です。

- 利用者それぞれの非課税保有限度額については、国税庁において一括管理を行うこととされています。

-

- :つみたて投資枠と成長投資枠を別々の金融機関で利用することはできるのか。

-

- つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。一つの金融機関でご利用いただくこととなります。

- なお、年単位で金融機関を変更することは、可能です。

-

- :つみたて投資枠だけで非課税保有限度額(1,800万円)を使いきることはできるのか。また、つみたて投資枠を使わず、成長投資枠だけを利用することはできるのか?

-

- つみたて投資枠だけで非課税保有限度額(1,800万円)を使いきることは、可能です。

- また、つみたて投資枠を使わず、成長投資枠だけを利用することも可能です。ただし、成長投資枠の非課税保有限度額は、1,200万円とされています。

-

- :新制度になって手続が複雑になるのではないか?

-

- 現行のNISA(一般・つみたて)を利用している者については、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定されるなど、新制度の手続が複雑とならないよう手当てしています。

-

- :新しいNISA制度を始める際、既に現行のNISA制度(一般・つみたて)で保有している商品は、売却する必要があるのか?

-

- 既に現行のNISA制度(一般・つみたて)で保有している商品を売却する必要はありません。

- 購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。

- ただし、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)することはできません。

※引用 金融庁

まとめ

今年も残り4ヶ月となり来年の新NISA戦略を考え中です。

そのため今回は私自身の復習として新NISAの概要を中心に載せました。

夫婦合わせて3600万の非課税は無駄にしたくありませんからね。

SNS、YouTubeなどでFIRE界隈の先輩方の戦略を参考にしていきたいとは思っています。

出来れば最速5年で埋めていきたい気持ちはあります。ただ妻とも相談しなきゃですが…。

後はどこの銘柄を買っていくかも迷い中です…。

未来と今を楽しく生活するために投資信託、ETFがベターなのか…。

まだ考える期間はあるため自分自身にあった戦略を練っていきたいと思います。

コメント